- Innovaciones

- Artículos sobre la aplicación de PCI

- Nuevas Oportunidades

El Trading de Pares con Spread Inverso: 3 Pasos Para Entender

Estimados inversores. Los que ya conocen el concepto Seguimiento de Tendencia saben que esas estrategias efectivas del seguimiento de la tendencia suguieren el movimiento dinámico del nivel stop loss sin limitación de ganancia. La posición está mantenida hasta que la tendencia cambie y la orden se realice. Con la elección apropiada del momento de entrada al mercado el comerciante coloca la posición en el modo de equilibrio y así disminuye la presión psicológica. Con este enfoque, la limitación de la ganancia es deliberadamente no aplicable, permitiendo mantener la posición por un tiempo largo. Este enfoque también es útil porque minimiza la comisión calculada basado en máximo intradía que el comerciante paga al broker. La estrategia de Segumiento de Tendencia usa el impulso del mercado y permite tomar ganancias en las tendencias a largo plazo y gran escala.

Los obstáculos naturales a estas estrategias son tanto la volatilidad baja del largo plazo en el marco temporal seleccionado (movimiento lateral), como los cambios repentinos sistemáticos del mercado. Quisieramos mostrar un método de comercio de pares con spread inverso mediante el ejemplo de Instrumentos Compuestos Personales (PCI) que permite encontrar nuevas áreas de la aparición de la tendencia sostenibe y la cobertura de los riesgos sistemáticos al mismo tiempo.

Paso I. Hipótesis fundamental

El comercio de pares involucra el uso de dos competidores que pertenecen a un segmento del mercado. La oposición de sus valores permite minimizar los riesgos sistemáticos del mercado. En la tabla por debajo, tenemos unos ejemplos de los pares correlacionados registrados:COFFEE/COCOA, F/GM, FCATTELE/SOYB, Google/Apple, NATGAS/BRENT. El comercio de cualquier de estos pares dentro de la plataforma de comercio NetTradeX formalmente se realiza como comercio de pares de divisas cruzadas, por ejemplo EYR/CHF. No obstante, el uso de pares correlacionados permite reducir los riesgos relacionados con el mercado de alimentos, mercado de automóviles, o productos de alta tecnología. En el mejor de los casos, cuando ambos activos tienen la misma sensibilidad hacia el mercado, el par de spread es neutral y depende solo de las características comparativas del activo.

Por ejemplo, supongamos que la demanda de los productos de alta tecnología se ha reducido significamente debido a la recesión económica global. Si tuvieramos una larga posición abierta sobre Google, esto podría conducir fatalmente a balance negativo de transacciones. Si se hubiera comprado el volumen GOOG/AAPL, entonces el valor de ambos activos habría disminuido, pero al mismo tiempo, su tasa cruzada podría aumentarse. Esto puede suceder en el caso de estabilidad más alta de Compañía Google frente a los riesgos sistemáticos que la de su competidor.

| Instrumento básico | Instrumento cotizado | Segmento del mercado |

| Coffee/COFFEE | Cocoa/COCOA | Alimento |

| Ford Motor/F | General Motors/GM | Industrí a de automoción |

| Beef/FCATTLE | Soybean/SOYB | Alimento |

| Apple | Hi-Tech | |

| Gas natural /NATGAS | Oil/BRENT | Recursos naturales |

Tabla 1. Ejemplos de pares correlacionados

Aquí suponemos que los activos tienen relaciones normales, es decir, los crecimientos de los activos base y cotizado están positivamente correlacionados. De hecho, si el crecimiento en el mercado de alimento está observando desde hace mucho tiempo, esto va a conducir fatalmente a precios más altos de café y cacao. Al mismo tiempo, nosotros no tenemos en cuenta la competición. La influencia de los factores sistemáticos es notable en las escalas mensuales de plazos más largos. Quisieramos considerar los principios de comercio de alta frecuencia: W1, D1 o menos.

Para este fin, nosotros consideramos la relación anómala de activos contrapuestos. Todos los instrumentos indicados en la tabla pueden pertenecer a este grupo. Estamos buscando una interpretación simple de la situación fundamental donde la competición tendrá un efecto fuerte.

Ejemplo1:

Usando sojas como sustituto de carne, otras condiciones iguales pueden crear una situación singular donde la demanda para estos dos productos es sustituible. En el caso de suministro constante, esto puede llevar a relación inversa entre #C-FCATTLE el cambio de precio de futuros de carne de vacuno y los futuros de soja #C-SOYB. Como el suministro es inercia y reacciona lentamente a la moda del alimento en relación con la demanda (capacidad de producción, personal, etc.), se puede suponer que tal situación surge regularmente. Así, nuestro hipótesis es: en el caso del suministro estable del mercado y demanda de sustitución, el crecimiento de los precios de futuros de soja provoca la reducción del precio de los futuros de carne de vacuno congelado y viceversa. A qué lado se inclinará la situación depende de los ingresos de los consumidores (soja es sustitución más barata), moda de dieta sana, moda vegetariana, costos de alimento, etc.

El mecanismo de otros factores fundamentales no es importante para el comercio, porque podemos observar solo los factores comparativos. Usando el método del comercio de los pares con spreads inversos permite simplificar significamente el análisis fundamental (!).

Ejemplo 2:

La consideración del spread mixto de activos encontrados como las cuotas de Coca-Cola #S-KO y los futuros de zumo congelado concentrado de naranja #C-ORANGE también es interesante. Cabe notar que en cuanto al volumen de zumo de naranja natural es, en promedio, de 1,5 a 2 veces más caro en el momento que las bebidas gaseosas producidas por la Compañía Coca-Cola. No es una sorpresa que el consumo del zumo concentrado de naranja se redujera en un 14,7% durante el inicio de la crisis y en el período de 2007 - 2012. Y esto ocurrió cuando los ingresos de Coca-Cola Company comenzaron a crecer más rápido que lo hacían antes de la crisis, alcanzando un crecimiento del 50% durante los años 2007-2012. Al comparar el crecimiento del precio de # S-KO y futuros de concentrado de naranja, veremos que la situación es más aguda. Así las acciones de # S-KO subieron un 46% frente a 2,6% para # C-NARANJA.

El efecto de sustitución de la demanda se manifiesta más claramente en el fortalecimiento de la tendencia macro de estilo de vida sana. La situación opuesta es posible cuando la demanda de comida rápida crece, por ejemplo, durante la crisis económica sistémica. Una de estas tendencias puede conducir a un aumento de la relación inversa para #S-KO y #C-ORANGE.Paso II. Prueba de hipótesis estadística: la correlación del movimiento del activo

Después de descifrar la hipótesis principal, nosotros intentamos encontrar la situación óptima del mercado en el que se podría abrir la posición en el par de instrumentos. Nuestra tarea consiste en determinar el periodo en el que la relación inversa entre la dinámica de activos encontrados se expresa de la manera más nítida. El coeficiente de correlación del par se puede utilizar como el indicador más simple.

La r correlación muestra el grado de la dependencia lineal de los activos analizados. El r coeficiente está localizado en el rango [-1,1], o de -100% a 100%, en cuanto al porcentaje de los puntos. Cuando los valores están cerca de 100% la dependencia del cambio de precio para los activos puede ser describida aproximadamente mediante la siguiente ecuación:

ΔA 2 = ΔA 1 * k (1)

Aquí tenemos ΔA 1 como el cambio de precio absoluto del Activo 1 y ΔA 2como el cambio de precio absoluto del Activo 2. En este caso, el k coeficiente es un constante positivo: k > 0.

Para los valores negativos de la k <0 correlación clave el crecimiento de los precios de los activos base conduce a la caída del precio cotizado de los activos y viceversa. Por lo tanto, si el coeficiente es cerca de 100%, los cambios de los precios se expresan por la misma ecuación, pero k<0. Este es el caso más interesante para los activos encontrados del negocio de spread. Al mismo tiempo, una pequeña desviación de los precios del par de spread conduce al movimiento futuro en esta dirección - el instrumento sintético tiene una predisposición a la tendencia - este efecto se explicará a continuación.

Para encontrar el spread inverso se utiliza el indicador del (r) coeficiente de correlación unido a la tabla principal del instrumento en la plataforma MetaTrader 4. Por ejemplo, si tenemos la #S-KO/#C-ORANGE el par cruzado considerado, entonces, abrimos el gráfico diario de preciso de Coca-Cola Company en la ventana superior. Luego establecemos el indicador Ind_Correlation.mq4 en la ventana de abajo. Especificamos el primer activo en los parámetros independientemente del orden, luego el segundo activo y el período de tiempo calculamos el coeficiente de correlación - es decir, el número de barras que se requieren para el análisis estadístico. El volumen estadístico se determina principalmente por el horizonte de inversión y parámetro correspondiente de otros indicadores.

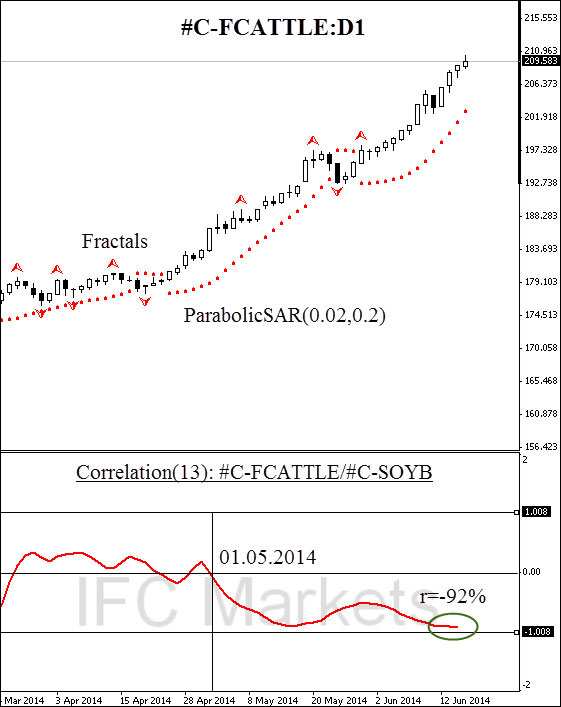

En el FCATTLE/SOYB (carne congelada de vacuno/soja) ejemplo de par cruzado considerada por debajo (carne congelada de vacuno / soja), se utiliza el período de 13 días. Desde el mayo de 2014, la señal de indicador cayó por debajo del nivel crítico de 0% a -92% a principios de junio. Consideraremos el par de activos que tiene un coeficiente de correlación inferior a 0% como un spread inverso. La tabla presentada confirma la relación inversa de los activos en el horizonte de 13 días y esto permite contar con el movimiento de tendencia intensiva.

Aquí consideramos el cambio de precio de par cruzado compuesto como el rango del precio del activo base #S-KO y el precio correspondiente del activo cotizado #C – ORANGE, proveendo que ambos activos tienen coeficiente de correlación cerca de 100% (por ejemplo, bajo 90%):

En el caso del crecimiento del precio del activo base durante el período analizado, y la caída del precio del activo cotizado según (1), el cambio del precio absoluto del spread inverso se expresa por la ecuación (3)In case of the base asset price increase within the analyzed period, and the quoted asset price fall according to (1), the inverse spread absolute price change is expressed by the equation (3):

Figura 1. La correlación entre el movimiento de precios de futuros para la carne congelada de vacuno y soja

El numerador corresponde al cambio relativo en los precios de activo cotizado ΔA1. Así, la volatilidad del precio del par de instrumentos es más alta que la volatilidad relativa correspondiente del activo cotizado. α tiempo:

Cuanto más cerca el coeficiente de correlación al - valor límite de 100%, más alto es la volatilidad del par de instrumentos frente a la volatilidad del instrumento cotizado. El α - efecto es lo que permite el uso de la estrategia de seguimiento de tendencias con mayor eficacia y dejar el corredor lateral lo más rápido posible

.Pero,¿qué es lo que hace el movimiento de la tendencia sostenible después de que se deja el corredor? Supongamos que la correlación de Δ y 2 y Δ A 1 se encuentra cerca de -100%, mientras que el precio del activo cotizado bajó por razones fundamentales:. Δ A 2 <0. Esto fatalmente conducirá al aumento de los precios de activos base A 1 y el coeficiente α respectivamente. Una pequeña desviación de uno de los activos conduce a un aumento de la volatilidad no lineal y el inicio de la tendencia. En esta situación, la estrategia del seguimiento de la tendencia se hace efectiva.

Paso III. Análisis técnico de par de instrumentos y la apertura de la posición

En la figura 1, se puede observar que la cruce del nivel crítico de 0% de correlación se registró el 1 de mayo de 2014. Antes del 14 de mayo, el coeficiente ha ido disminuyendo hasta el mínimo histórico del 92%, lo que fatalmente condujo al aumento de la volatilidad del par de instrumentos en la proporción (3) base . El aumento de la volatilidad llevó a la renovación de máximos /mínimos y abrir nuevas posiciones para empezar a seguir la tendencia.La 2 figura muestra el gráfico diario de #C – FCATTLE/#C – SOYB, hecho en la plataforma NetTradeX. Aquí hemos usado la tecnología PCI GeWorko. La composición del istrumento llevó 10 minutos, y 7 clics del ratón. Se puede encontar instrucciones más detalladas de la composición de instrumentos PCI aquí.

Figura2. El gráfico del instrumento sintético FCATTLE/SOYB: D1

La nueva tendencia se produce por medio de mover el nivel de stop loss en la dirección del movimiento de la tendencia. Podemos elegir un nuevo fractal alcista de Bill Williams, o mover el stop loss tras el indicador ParabolicSAR. Una vez que el precio cruce el nivel de stop loss, la posición se cierra. Una situación similar ocurre en el caso de la apertura de una posición corta en el PCI.

También utilizamos el oscilador de Ind Correlation para cerrar una posición de manera forzada. Una vez que el valor del indicador regrese al semiplano superior de los valores positivos, salimos del mercado. Esta estrategia es necesaria para varias razones. En primer lugar, solo los valores negativos hacen que el instrumento funcione más eficazamente que cualquiera de los instrumentos elementales incluidos en el spread. En segundo lugar, solo los valores negativos de correlación hacer la protección de los riesgos sistemáticos efectiva.

Figure 3. The FCATTLE/SOYB synthetic instrument chart.

En efecto, supongamos que ocurrieron cambios del sistema de experiencias del mercado de futuros de materias primas (crisis humanitaria, recesión de la económica mundial, etc.), que lleva a la caída repentina en la demanda de grano y carne. En este caso cada instrumento negociado está determinado por el cambio del índice del mercado:

ΔA1=ΔM0 * β1ΔA2=ΔM0 * β2 (5)

Cada β1 and β2 coeficiente de proporcionalidad es un número positivo.

La relación entre rendimientos absolutos está expresada por la ecuación (6):

Esta situación es obviamente imposible para los pares de activos retroactivos definidos por las proporciones (1-3). This situation is obviously impossible for retroactive pair assets defined by the ratios (1-3). En este sentido, el uso dell análisis de la correlación del spread reverso permite proteger eficazmente los riesgos sistemáticos y evitar situaciones peligrosos en el mercado.

Artículos previos

- Tipo de cambio y la creación de nuevos instrumentos financieros sobre sus bases

- Profiting in bear and bull oil markets

- ĺndices de divisas: revelamos las cartas de los bancos centrales

- Método de Trading de Portfolios-Ampliando el Rango de Instrumentos de Trading

- Método GeWorko-Un Nuevo Medio de Analizar los Mercados Financieros

- Método de Cotización del Portafolio - Nuevas Estrategias de Trading