- Innovaciones

- Futuros continuos

- Cálculo para Índices Bursátiles

Esquema de cálculo para CFDs continuos sobre índices bursátiles

Esquema de cálculo de los índices bursátiles

El CFD continuo sobre Índice bursátil está formado por dos instrumentos: el índice de la bolsa y el contrato de futuros cercano en este índice bursátil. El índice de acciones sí es un índice indicativo, es decir, no se cotiza en el mercado. Vamos a examinar el esquema de formación de un CFD continuo basado en el S&P 500.

-

El S&P 500 es un índice bursátil compuesto con precios de las acciones de las mayores empresas estadounidenses que cotizan en las bolsas estadounidenses.

Este índice es calculado por la agencia de calificación Standard & Poors. Se calcula como el promedio ponderado de los índices bursátiles de capitalización de las 500 empresas más grandes. El S&P 500 se calcula de forma continua todos los días de negociación, sólo durante las sesiones de negociación de las mayores bolsas de Estados Unidos (NYSE, Nasdaq Composite) a las 15:30-22:00 CET; fuera de este horario no se calcula el índice. El índice no se negocia por sí mismo, es un índice indicativo.

-

El S&P 500 se diferencia en el tamaño y la fecha de vencimiento, se negocia en la Bolsa Mercantil de Chicago (CME). Como ejemplo de nuestra formación de CFD, hemos elegido el contrato cercano E-mini S&P 500.

La CME pone en el mercado varios futuros, cada uno de ellos se comercializa desde hace más de un año: un contrato de futuros vence trimestralmente en marzo, junio, septiembre y diciembre (el tercer viernes de cada mes). Por lo tanto, hasta 5 contratos con diferentes fechas de vencimiento pueden ser objeto de comercio al mismo tiempo, pero el contrato más líquido es el futuro más cercano. Estos futuros se negocian en los días laborales (comercio) de acuerdo con el calendario de intercambio con pequeños descansos durante el día. Para formar nuestro CFD, se eliminaron períodos con baja liquidez. Como resultado de ello, utilizamos las cotizaciones de futuros en el rango de tiempo 2:00-22:00 CET.

-

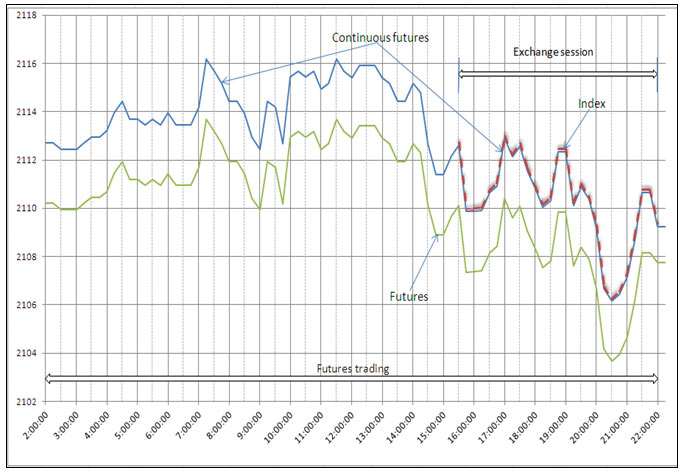

Los futuros de las acciones se negocian durante 18 horas y el propio índice se calcula en el rango de la sesión de negociación en bolsa de 6,5 horas. Además, la gama de tiempo de la sesión de negociación está incluida en la sesión de negociación de futuros (ver Figura 1).

Como regla general, el precio de los futuros de acciones está por encima del valor del índice (el "contango" de situación) o por debajo del valor del índice (la situación "backwardation") a un valor máximo intradiario relativamente estable (esta desviación se denota como DevFI).

![]()

Fig.1

El CFD continuo del índice bursátil ("futuros continuos") se forma sobre la base de las cotizaciones de los futuros de acciones cercanas de acuerdo a la siguiente distribución (figura 1):

- Durante la sesión del trading exchange el CFD sobre índice bursátil continuo coincide con el propio índice;

- Fuera de la sesión de intercambio comercial (pero dentro de los horarios comerciales de los futuros de las acciones cercanas) las cotizaciones del CFD del índice continuo corresponden a las cotizaciones de los futuros de las acciones cercanas menos la diferencia entre los futuros y el índice por el final de la última sesión del trading exchange del día anterior (en nuestro ejemplo, la sesión de intercambio comercial termina al mismo tiempo con las horas de; comercio de futuros).

La fórmula para el cálculo de las cotizaciones del índice CFD continuo de acciones:

Las cotizaciones del CFDcontinuos sobre Índices de la bolsa = cotizaciones de contratos de futuros cercanos - DevFI, donde DevFI = presupuesto de futuros sobre índices bursátiles cercanos - valor del índice al cierre de la última sesión de negociación.

Como resultado, el índice CFD continuo es el índice extendido, es decir, el índice que existe en toda la sesión de comercio de futuros.

-

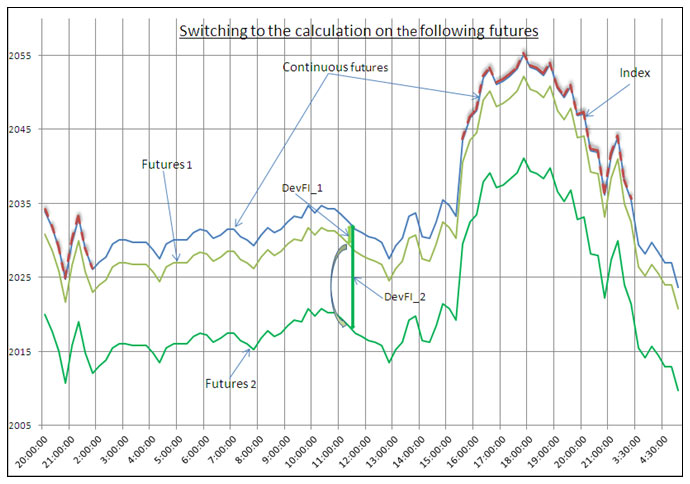

Unos días antes de la fecha de vencimiento de los futuros de las acciones cercanas cambian automáticamente al modo de cálculo de los próximos futuros de las acciones, es decir, a partir de la desviación DevFI_1 para los futuros cercanos que nos conectaremos con la desviación DevFI_2 para los próximos futuros (Fig.2). El cambio se produce cuando la liquidez de los futuros de las acciones cercanas comienza a bajar y la liquidez de los próximos futuros de las acciones está subiendo a un nivel lo suficientemente alto.

![]()

Fig. 2

Como resultado de ello, en el momento del cambio a los próximos futuros de las acciones, no hay huecos o pasos en el índice de la tabla de valores del CFD continuo. Los clientes de IFC Markets pueden ocupar cargos en dicho índice continuo CFD desde hace mucho tiempo. Además, la empresa está cubriendo posiciones de los clientes con los futuros ordinarios, y al cierre, si es necesario, los futuros de acciones cercano cubriendo posiciones y la reapertura de los puestos en los próximos futuros de las acciones.

Este tipo de tecnología permite a los operadores de CFD sobre índices bursátiles no estar precupados acerca de las fechas de vencimiento de los futuros de las acciones.